2022年Web3的”十大不确定性”(下)

:::warning[⚠️ Web3投资五大核心风险]

- 技术风险:智能合约漏洞可能导致资产被盗,跨链桥攻击频发

- 项目风险:DAO治理可能被巨鲸操控,代币经济模型可能崩溃

- 监管风险:各国对Web3监管政策不明确,可能面临合规压力

- 流动性风险:多链生态分散流动性,桥接资产可能无法及时赎回

- 认知风险:Web3概念被过度炒作,实际应用落地可能不及预期 :::

Web3能否在2022年实现大规模应用?多链生态会走向何方?DAO治理能否真正落地?

2021年,Web3概念从小众圈层走向主流视野。红杉资本将Twitter简介改为”We help the daring build legendary DAOs”,a16z成立22.5亿美元的加密基金专注Web3投资,Coinbase市值一度突破850亿美元。但光鲜数据背后,Web3面临着基础设施不完善、用户体验差、监管不明确等现实挑战。

2022年1月,以太坊Gas费用平均超过200 Gwei,一笔简单的Uniswap交易需要支付50-100美元手续费。Solana在2021年9月和12月两次宕机,累计停机时间超过30小时。Terra生态TVL虽然达到180亿美元,但算法稳定币的可持续性受到质疑。这些问题让人不禁思考:Web3的未来究竟会如何演进?

本文是《2022年Web3的”十大不确定性”》下篇,将深入分析可组合性、DAO治理、数据所有权、元宇宙推动、以太坊竞争格局等五大关键议题,结合真实案例探讨Web3在2022年的发展方向。

“不确定性”是加密行业的最大魅力所在,也让Web3变得极具想象力。

Web3的理想与现实:从概念到落地的鸿沟

Web3的技术承诺

从1989年Tim Berners-Lee提出万维网概念至今,互联网已经历了三十多年的演进。Web1时代(1990-2004)是只读互联网,用户只能浏览静态网页。雅虎、网景等门户网站主导了那个时代,但用户无法创造内容。

Web2时代(2004-至今)是读写互联网,用户可以创造和分享内容。Facebook、Twitter、YouTube等平台崛起,但用户创造的内容和数据被平台控制。2021年,Facebook拥有29亿月活用户,但这些用户的数据、社交关系、内容都存储在Facebook的服务器上,用户无法真正拥有。

Web3承诺打破这种局面。通过区块链技术,用户可以真正拥有自己的数据和资产。通过智能合约,规则可以透明执行,不受单一实体控制。通过代币经济,价值可以在创造者和用户之间直接流转。

2021年的资本狂热

2021年,Web3获得了前所未有的资本关注。根据Pitchbook数据,2021年全球区块链和加密货币领域的风险投资达到330亿美元,是2020年的4倍。

a16z在2021年6月宣布成立22.5亿美元的Crypto Fund III,专注投资Web3基础设施和应用。合伙人Chris Dixon表示:”我们正处于互联网的下一个重大计算周期的开端。”2021年,a16z投资了OpenSea、Coinbase、Dapper Labs、Sky Mavis等数十个Web3项目。

红杉资本在2021年11月将Twitter简介改为”We help the daring build legendary DAOs”,宣示进军Web3的决心。红杉还投资了Polygon、FTX、Fireblocks等项目,并在2021年12月发布了长达52页的Web3研究报告。

Paradigm在2021年11月完成25亿美元融资,成为加密领域最大的风险投资基金之一。创始人Matt Huang表示:”Web3将重新定义互联网的所有权结构。”

基础设施的瓶颈

但资本热情掩盖不了技术现实。2022年1月,以太坊网络拥堵达到新高峰。根据Etherscan数据,1月10日平均Gas价格达到247 Gwei,一笔Uniswap交易需要支付约80美元手续费,一次OpenSea NFT购买需要支付约150美元手续费。

这让普通用户望而却步。一位用户在Reddit抱怨:”我想在Uniswap上用100美元买一个代币,结果Gas费要120美元。这还叫去中心化金融吗?”

公链性能也面临挑战。Solana虽然宣称TPS可达65000,但在2021年9月14日因为大量机器人交易导致网络拥堵,被迫停机17小时。12月4日,Solana再次因为网络不稳定停机约6小时。这引发了对其去中心化程度和稳定性的质疑。

Avalanche在2021年12月经历了严重的网络拥堵,交易确认时间从通常的2秒延长到数分钟。原因是Crabada等链游的爆发式增长,导致网络负载激增。

用户体验的鸿沟

Web3的用户体验与Web2相比仍有巨大差距。MetaMask钱包虽然有2100万月活用户,但对新手来说,助记词、私钥、Gas费、合约交互等概念都很陌生。2021年,因为助记词泄露或丢失导致的资产损失超过10亿美元。

跨链操作更是复杂。如果用户想把资产从以太坊转移到Polygon,需要:1)在MetaMask添加Polygon网络;2)使用Polygon Bridge桥接资产;3)等待10-30分钟确认;4)支付两次Gas费。这个流程对普通用户来说太复杂了。

DeFi协议的学习曲线也很陡峭。Curve Finance的界面充满了专业术语:流动性池、滑点、无常损失、veCRV锁仓等。一位新用户在Discord求助:”我想在Curve提供流动性,但完全看不懂这些参数是什么意思。”

监管的不确定性

2022年初,全球监管机构对Web3的态度仍不明朗。美国SEC主席Gary Gensler在2021年多次表示,大多数加密代币属于证券,应受SEC监管。但具体哪些代币是证券,标准并不清晰。

中国在2021年9月全面禁止加密货币交易和挖矿,导致大量矿工和交易所迁移到海外。印度在2022年2月宣布对加密货币交易征收30%的税,并对转账征收1%的TDS税。

欧盟在2021年9月提出MiCA(Markets in Crypto-Assets)监管框架,预计2024年生效。该框架要求稳定币发行方持有充足储备,加密交易所需要获得牌照。

这种监管不确定性让许多Web3项目不得不谨慎行事,限制了创新速度。

本文结构说明

本文是《2022年Web3的”十大不确定性”》下篇,聚焦发生概率较大的五个趋势。上篇《2022年Web3的”十大不确定性”(上)》已于1月14日发布,讨论了发生概率较小但影响深远的五个议题。

下篇将深入分析:可组合性如何成为Web3刚需、DAO如何成为重要组成部分、所有权如何成为Web3灵魂、元宇宙如何推动Web3普及、以太坊与比特币的竞争格局。每个议题都结合真实案例和数据,探讨2022年Web3的发展方向。

6、可组合性成为Web3世界刚需

什么是可组合性

可组合性是Web3最显著的特征之一,与去中心化并列为核心优势。

学术定义是:系统组件可以重新组合成更大的结构,并将一个结构的输出作为另一个结构输入的能力。最简单的理解就是乐高积木——不同模块可以自由拼接,创造出无限可能。

在Web2世界,可组合性几乎不存在。阿里巴巴和京东不可能共享数据库,谷歌、Meta、苹果不可能共用服务器。交易所A的用户不可能在交易所B存放资产。这些平台都是封闭的围墙花园,数据和功能被牢牢锁定。

但在Web3世界,可组合性是原生特性。所有智能合约都是开放的,任何人都可以调用。这创造了前所未有的创新空间。

单链生态的可组合性实践

以太坊生态展示了可组合性的强大威力。2021年,DeFi协议之间的组合创新层出不穷。

案例1:Yearn Finance的聚合策略

2020年7月,Andre Cronje创建了Yearn Finance,通过智能合约自动在不同DeFi协议之间寻找最高收益。用户存入DAI,Yearn会自动将资金分配到Compound、Aave、dYdX等协议,实时调整以获取最优收益。

到2021年底,Yearn的TVL达到50亿美元。它的yVault产品组合了超过10个DeFi协议,包括Curve、Convex、SushiSwap、Balancer等。这种复杂的策略在Web2世界根本不可能实现,因为不同平台不会开放API让你自动调用。

案例2:Curve + Convex的流动性飞轮

2021年5月,Convex Finance推出,专门优化Curve的流动性挖矿收益。用户可以将Curve LP代币存入Convex,获得更高的CRV奖励,同时还能获得CVX代币。

这个组合创造了惊人的效果。到2021年12月,Convex锁定了超过150亿美元的Curve LP代币,占Curve总TVL的50%以上。Convex的TVL达到180亿美元,成为DeFi第三大协议。

案例3:Alchemix的自偿还贷款

2021年2月,Alchemix推出了创新的自偿还贷款产品。用户存入DAI作为抵押品,可以借出50%价值的alUSD。Alchemix将抵押品存入Yearn赚取收益,用收益自动偿还贷款。

这个产品组合了Yearn、Curve、Aave等多个协议。到2021年底,Alchemix的TVL达到5亿美元。用户可以获得即时流动性,同时不用担心还款,因为收益会自动偿还债务。

案例4:Olympus DAO的协议控制价值

2021年3月,Olympus DAO推出了(3,3)博弈论模型。用户可以用DAI、FRAX等稳定币购买OHM代币,或者质押OHM获得高达7000%的APY。

Olympus通过债券机制积累了大量流动性。到2021年11月,协议控制的流动性超过7亿美元,包括在Uniswap、SushiSwap、Curve等DEX上的LP代币。这种模式被称为"协议拥有流动性"(Protocol Owned Liquidity),启发了数十个仿盘项目。

案例5:Abracadabra的杠杆挖矿

2021年7月,Abracadabra Money推出,允许用户用生息资产(如yvUSDC、xSUSHI)作为抵押品铸造稳定币MIM。这创造了杠杆挖矿的可能性。

用户可以:1)在Yearn存入USDC获得yvUSDC;2)用yvUSDC在Abracadabra铸造MIM;3)用MIM再次购买USDC存入Yearn。通过这种循环,用户可以获得2-3倍的杠杆收益。到2021年底,Abracadabra的TVL达到50亿美元。

多链生态的可组合性挑战

单链生态的可组合性已经很成熟,但多链生态面临巨大挑战。

2021年,公链竞争进入白热化阶段。根据DeFi Llama数据,2021年底TVL超过10亿美元的公链有16条:以太坊(1530亿美元)、BSC(180亿美元)、Terra(180亿美元)、Avalanche(130亿美元)、Solana(120亿美元)、Polygon(50亿美元)、Fantom(60亿美元)、Arbitrum(25亿美元)等。

这些公链各自形成了独立的生态系统。以太坊有Uniswap、Aave、Curve,BSC有PancakeSwap、Venus,Solana有Raydium、Marinade,Avalanche有Trader Joe、Benqi。但这些生态之间无法直接交互。

案例6:跨链桥的兴起

为了解决多链可组合性问题,跨链桥成为2021年的热点。

Multichain(原Anyswap)在2021年支持了30多条公链,累计跨链交易量超过800亿美元。用户可以将USDC从以太坊桥接到Polygon、Avalanche、Fantom等链。

Synapse Protocol在2021年8月推出,专注于稳定币跨链。到年底,累计跨链量超过100亿美元,支持15条公链。

Stargate Finance在2022年3月推出,由LayerZero提供技术支持,实现了即时确定性的跨链转账。上线首日TVL就达到20亿美元。

案例7:跨链桥的安全风险

但跨链桥也成为黑客攻击的重点目标。2021年,跨链桥被盗金额超过10亿美元。

2021年8月10日,Poly Network遭遇史上最大DeFi黑客攻击,损失6.1亿美元。黑客利用跨链合约的漏洞,从以太坊、BSC、Polygon三条链上盗取资产。幸运的是,黑客后来归还了所有资金。

2021年12月2日,BadgerDAO遭遇前端攻击,损失1.2亿美元。黑客在前端注入恶意脚本,诱导用户授权转账。

2022年2月2日,Wormhole桥遭遇攻击,损失3.2亿美元。黑客利用签名验证漏洞,在Solana上凭空铸造了12万枚ETH。Jump Trading最终垫付了这笔损失。

跨链可组合性的未来

Messari在2021年度报告中指出:"加密技术目前最严重的痛点可能是缺少桥梁。如果未来是多链的,那么那些构建更好的跨链连接器并帮助跨链、分区和汇总,支持资产流畅流动的项目将赢得整个虚拟世界。"

案例8:LayerZero的全链互操作

2021年9月,LayerZero推出了全链互操作协议。与传统跨链桥不同,LayerZero不需要在目标链上锁定资产,而是通过超轻节点和预言机实现消息传递。

2022年3月,基于LayerZero的Stargate Finance上线,实现了跨链流动性的统一。用户可以在以太坊上用USDC直接兑换Avalanche上的USDT,无需手动桥接。上线首周,TVL突破40亿美元。

案例9:Cosmos的IBC协议

Cosmos在2021年3月正式启用IBC(Inter-Blockchain Communication)协议,实现了Cosmos生态内不同链之间的原生通信。

到2021年底,超过30条链接入了IBC,包括Osmosis、Juno、Secret Network、Terra等。Osmosis作为Cosmos生态的主要DEX,TVL达到15亿美元,日交易量超过1亿美元。

案例10:Polkadot的平行链拍卖

Polkadot在2021年11月启动了首批平行链拍卖。Acala、Moonbeam、Astar等项目通过众贷(Crowdloan)筹集了超过20亿美元的DOT,获得了平行链插槽。

平行链可以通过Polkadot中继链实现跨链通信。Moonbeam作为EVM兼容的平行链,允许以太坊DApp无缝迁移到Polkadot生态。到2022年初,Moonbeam的TVL达到10亿美元。

可组合性的经济价值

可组合性不仅是技术特性,更创造了巨大的经济价值。

根据Electric Capital的开发者报告,2021年DeFi协议之间的组合调用超过1000亿次。每次组合都创造了新的价值:更高的收益、更低的滑点、更好的用户体验。

Uniswap的流动性被Matcha、1inch、Paraswap等聚合器调用,扩大了交易量。Compound的借贷市场被Instadapp、DeFi Saver等工具集成,提升了资金效率。Curve的稳定币池被Yearn、Convex、Stake DAO等协议利用,放大了收益。

这种网络效应是Web2平台无法实现的。Facebook不会让Twitter调用它的社交图谱,亚马逊不会让eBay使用它的物流网络。但在Web3,所有协议都是开放的,任何人都可以在此基础上创新。

2022年的可组合性趋势

2022年,可组合性将从单链扩展到多链,从DeFi扩展到NFT、GameFi、社交等领域。

跨链聚合器将成为热点。用户不需要关心资产在哪条链上,聚合器会自动寻找最优路径。Li.Fi、Socket等项目已经在这个方向探索。

跨链NFT也将出现。用户可以在以太坊铸造NFT,在Polygon上交易,在Solana上展示。Wormhole、LayerZero等协议正在开发相关功能。

可组合性将成为Web3的核心竞争力,决定哪些生态能够胜出。

7、DAO成为Web3的重要组成部分

DAO的本质:网络民主实验

DAO(Decentralized Autonomous Organization,去中心化自治组织)代表了Web3的治理理想。

在传统公司,决策权集中在董事会和管理层手中。股东虽然拥有股份,但对日常运营几乎没有发言权。员工更是只能执行命令,无法参与决策。

DAO试图打破这种层级结构。每个代币持有者都拥有投票权,权力与持币量成正比。重大决策通过链上投票决定,智能合约自动执行结果。贡献者根据贡献获得代币奖励,形成激励相容的机制。

这是一场激进的组织实验,试图用代码和共识取代传统的公司治理结构。

早期DAO的失败教训

DAO的概念并不新鲜。2016年,The DAO项目在以太坊上启动,通过众筹募集了1.5亿美元,成为当时最大的众筹项目。

但2016年6月17日,黑客利用智能合约的重入漏洞,盗取了360万枚ETH(当时价值约5000万美元)。这导致以太坊社区不得不进行硬分叉,回滚交易记录,以太坊经典(ETC)由此诞生。

这次事件给DAO蒙上了阴影。许多人认为,DAO的理想很美好,但技术和治理都不成熟,难以实际运作。

2021年:DAO的复兴之年

2021年,DAO卷土重来,并展现出前所未有的活力。

根据DeepDAO数据,2021年底全球有超过4800个DAO组织,管理资产超过160亿美元,参与者超过160万人。相比2020年底的700个DAO和7亿美元资产,增长了23倍。

案例11:Uniswap的治理实践

2020年9月,Uniswap发行了治理代币UNI,总量10亿枚。其中15%空投给历史用户,每个地址可领取400枚UNI(当时价值约1200美元)。

UNI持有者可以对协议升级、费用分配、资金使用等重大事项投票。2021年,Uniswap DAO通过了多项重要提案:

- 2021年5月,通过提案在Polygon上部署Uniswap V3,扩展多链生态

- 2021年11月,通过提案成立10亿美元的DeFi Education Fund,推广DeFi教育

- 2021年12月,通过提案向Polygon生态投资2000万美元

但Uniswap的治理也暴露了问题。2021年6月,a16z单方面投票通过了DeFi Education Fund提案,引发社区不满。a16z持有约4%的UNI,但由于投票参与率低(通常只有5-10%),a16z实际上可以主导投票结果。

案例12:Compound的治理代币分配

Compound在2020年6月开创了”流动性挖矿”模式,用户在平台上借贷可以获得COMP代币奖励。这个模式迅速被整个DeFi行业模仿。

COMP持有者可以对利率模型、抵押率、支持资产等参数投票。2021年,Compound DAO通过了多项提案:

- 2021年3月,通过提案支持USDT作为抵押品

- 2021年8月,通过提案调整COMP分配速率,从每天2880枚降至2312枚

- 2021年10月,通过提案在Polygon上部署Compound

但Compound也遭遇了治理失误。2021年9月,一个提案因为代码错误,导致协议错误分配了8000万美元的COMP代币。创始人Robert Leshner不得不在Twitter上呼吁用户主动归还,否则将向税务机关报告。

案例13:MakerDAO的去中心化治理

MakerDAO是运行时间最长的DAO之一,自2017年启动以来一直通过MKR代币进行治理。

2021年,MakerDAO管理着超过180亿美元的抵押品,是DeFi最大的借贷协议。MKR持有者每周投票决定稳定费率、抵押率、支持资产等参数。

2021年的重要治理决策包括:

- 2021年3月,通过提案支持真实世界资产(RWA)作为抵押品,首批接受了价值500万美元的房地产贷款

- 2021年5月,通过提案将PSM(Peg Stability Module)的债务上限提高至100亿美元,稳定DAI锚定

- 2021年8月,通过提案在Arbitrum和Optimism上部署DAI

MakerDAO的治理相对成熟,但也面临参与度低的问题。大多数提案的投票参与率只有5-10%,少数大户可以主导决策。

投资型DAO的崛起

2021年,一种新型DAO开始流行:投资型DAO。这些DAO募集资金,由成员投票决定投资哪些项目。

案例14:Constitution DAO的壮举

2021年11月,苏富比拍卖行宣布将拍卖一份1787年的美国宪法副本,全球仅存13份。

一群加密爱好者在Discord上发起了Constitution DAO,目标是众筹购买这份宪法,并将其数字化展示。他们在Juicebox平台上启动众筹,接受ETH捐赠。

结果令人震惊。在不到一周时间内,超过17000人捐赠了47枚ETH(约4700万美元)。这成为加密史上最快的众筹之一。

11月18日,Constitution DAO参与了苏富比拍卖,但最终以4320万美元的出价输给了对冲基金经理Ken Griffin(出价4330万美元)。

虽然竞拍失败,但Constitution DAO展示了DAO的组织能力。在短短几天内,一群陌生人通过互联网协调,募集了数千万美元,参与了一场历史性拍卖。这在Web2时代几乎不可能实现。

案例15:PleasrDAO的NFT收藏

2021年3月,一群NFT收藏家成立了PleasrDAO,专门收购具有文化意义的NFT。

PleasrDAO的首次收购是pplpleasr的”x*y=k”作品,以525 ETH(当时约100万美元)购得。随后,PleasrDAO又收购了:

- 2021年4月,以约550万美元购买Edward Snowden的”Stay Free” NFT

- 2021年6月,以约160万美元购买Doge原图NFT

- 2021年9月,以约400万美元购买Wu-Tang Clan的唯一专辑”Once Upon a Time in Shaolin”

PleasrDAO有74名成员,包括加密KOL、投资者、艺术家等。成员通过投票决定收购哪些NFT,以及如何展示和利用这些资产。

案例16:LinksDAO的高尔夫俱乐部

2021年12月,加密投资者Mike Dudas和朋友创立了LinksDAO,目标是建立”世界上最伟大的高尔夫俱乐部之一”。

LinksDAO通过销售NFT会员卡募资。9000张会员卡在48小时内售罄,募集了超过1000万美元。会员可以投票决定俱乐部的选址、设计、运营等事项。

LinksDAO计划在2022年购买或建造一个真实的高尔夫球场,将Web3社区与现实世界的休闲设施结合。这代表了DAO从纯数字领域扩展到实体世界的尝试。

工作型DAO的探索

除了投资,DAO也在探索新的工作模式。

案例17:Gitcoin的开源资助

Gitcoin成立于2017年,通过二次方融资(Quadratic Funding)机制资助开源项目。捐赠者可以向喜欢的项目捐款,Gitcoin根据捐赠人数(而非金额)匹配资金。

2021年,Gitcoin举办了11轮资助活动,累计分配了超过5000万美元给1500多个开源项目。以太坊基金会、Polygon、Uniswap等组织提供了匹配资金池。

Gitcoin在2021年5月发行了治理代币GTC,持有者可以投票决定资助规则、匹配资金分配等事项。这将Gitcoin从一个平台转变为一个DAO。

案例18:FWB的社交代币实验

Friends With Benefits(FWB)是一个社交DAO,成立于2020年9月。成员需要持有75枚FWB代币(2021年底价值约1.5万美元)才能加入Discord社区。

FWB社区有超过3000名成员,包括艺术家、音乐人、创业者、投资者等。社区定期举办线下活动、音乐会、艺术展览。成员可以投票决定社区活动、资金使用、新成员审核等事项。

2021年10月,FWB完成了1000万美元融资,a16z领投。这笔资金将用于开发社交工具、举办活动、资助成员项目。

案例19:BanklessDAO的媒体实验

Bankless原本是Ryan Sean Adams和David Hoffman创办的加密媒体。2021年5月,他们发行了BANK代币,将Bankless转变为DAO。

BanklessDAO有超过5000名活跃成员,分为多个工作组:内容创作、翻译、设计、开发、法律等。成员根据贡献获得BANK代币奖励。

BanklessDAO在2021年推出了多个子项目:Bankless Consulting(咨询服务)、Bankless Academy(教育平台)、DAOpunks(NFT项目)等。这展示了DAO作为工作组织的可能性。

DAO治理的挑战

尽管2021年DAO取得了巨大进展,但治理挑战依然存在。

投票参与率低是最大问题。大多数DAO的投票参与率只有5-10%,意味着少数大户可以主导决策。Compound的一项研究显示,前10名COMP持有者控制了约50%的投票权。

巨鲸操控风险也很明显。2021年6月,a16z单方面通过了Uniswap的DeFi Education Fund提案,引发社区不满。虽然a16z后来表示会更谨慎使用投票权,但这暴露了DAO治理的脆弱性。

决策效率低是另一个问题。链上投票通常需要3-7天,紧急情况下无法快速响应。Compound在2021年9月的代币分配错误,就因为无法快速修复而造成了8000万美元损失。

专业性不足也困扰着DAO。大多数代币持有者缺乏专业知识,难以对复杂的技术或财务提案做出明智判断。这导致许多DAO实际上由核心团队主导,代币持有者只是橡皮图章。

2022年DAO的发展方向

尽管存在挑战,DAO仍将是Web3的重要组成部分。

委托投票机制正在普及。用户可以将投票权委托给信任的专家,提高决策质量。Compound、Uniswap、ENS等协议都支持委托投票。

多签钱包与DAO结合,提高安全性和效率。Gnosis Safe成为DAO的标准工具,支持多人共同管理资金,设置执行门槛。

链下投票降低参与成本。Snapshot允许用户免费投票,结果记录在IPFS上,降低了Gas费用。2021年,Snapshot处理了超过10万次投票。

专业化分工提高效率。大型DAO开始设立委员会,负责特定领域的决策。MakerDAO设立了风险委员会、预言机委员会等,提高了专业性。

DAO代表了Web3的治理理想,虽然还不完美,但正在快速进化。

8、所有权是Web3的灵魂成为共识

Web2的数据困境

在Web2世界,数据所有权是一个模糊的概念。

如果你问腾讯:”这些数据是谁的?”他们会回答:”这些数据保存在我们的服务器,我们负责保护你的隐私,请放心使用。”但他们不会告诉你,他们也在用你的数据赚钱。

2018年,Facebook-Cambridge Analytica丑闻曝光。Cambridge Analytica通过Facebook应用收集了8700万用户的数据,用于政治广告投放,影响了2016年美国总统大选。这引发了全球对数据隐私的关注。

2021年,Facebook(现Meta)的广告收入达到1150亿美元,占总收入的97%。这些收入来自哪里?来自用户的数据。用户在Facebook上发布的照片、点赞的内容、浏览的页面,都被转化为广告定向的依据。

用户创造了内容,但平台获得了收益。这是Web2的根本矛盾。

Web3的所有权革命

Web3试图重新定义所有权。核心理念是:用户应该拥有自己的数据、内容和资产。

案例20:ENS的域名所有权

ENS(Ethereum Name Service)是以太坊上的域名系统,允许用户注册.eth域名,如vitalik.eth。

与传统域名不同,ENS域名是NFT,完全由用户控制。没有中心化机构可以撤销或转移你的域名。你可以自由交易、出租、抵押你的ENS域名。

2021年11月,ENS向历史用户空投了治理代币。持有ENS域名的用户根据持有时间和数量,获得了不同数量的ENS代币。最早的用户获得了数万枚代币,价值数十万美元。

这是对用户贡献的直接回馈。在Web2,域名注册商(如GoDaddy)赚取了所有利润,用户只是客户。在Web3,用户成为了协议的所有者。

到2021年底,ENS注册了超过50万个域名,成为以太坊上最成功的应用之一。2022年1月,ENS的日注册量突破1万个,创历史新高。

案例21:Mirror的内容所有权

Mirror是一个Web3写作平台,于2020年12月推出。作者可以在Mirror上发布文章,文章以NFT形式存储在Arweave上,永久保存。

读者可以通过”Collect”功能收藏文章NFT,支付的费用直接给作者,Mirror不抽成。作者还可以发起众筹,读者购买文章NFT即可参与。

2021年,多位知名作者在Mirror上发布内容。Packy McCormick的”Not Boring”通讯在Mirror上众筹了10万美元。Li Jin的”Means of Creation”系列文章被收藏了数千次。

Mirror展示了Web3内容平台的可能性:作者拥有内容,读者直接支持,平台只提供基础设施。这与Medium、Substack等Web2平台形成鲜明对比。

案例22:Audius的音乐所有权

Audius是一个去中心化音乐流媒体平台,于2019年推出。音乐人可以上传作品,直接获得收益,无需唱片公司或流媒体平台抽成。

2021年,Audius的月活用户突破600万,上传了超过20万首歌曲。多位知名音乐人入驻,包括Deadmau5、3LAU、RAC等。

Audius的商业模式与Spotify完全不同。Spotify向音乐人支付每次播放0.003-0.005美元,70%的收入被唱片公司和平台拿走。Audius允许音乐人直接向粉丝出售NFT、接受打赏,保留90%的收益。

2021年10月,Audius与TikTok达成合作,允许用户将Audius上的音乐分享到TikTok。这是Web3应用与Web2平台的首次大规模集成。

案例23:Rally的社交代币

Rally是一个社交代币平台,允许创作者发行自己的代币。粉丝购买代币可以获得独家内容、社区访问权、投票权等。

2021年,超过300位创作者在Rally上发行了代币,包括YouTuber、Twitch主播、音乐人、运动员等。Portugal. The Man乐队发行了$PTM代币,持有者可以参与演唱会选歌。Alex Masmej发行了$ALEX代币,用未来收入的一部分回购代币。

Rally的总市值在2021年达到5亿美元。这展示了社交代币的潜力:创作者可以将影响力代币化,粉丝可以分享创作者的成长收益。

代币经济的所有权分配

Web3的所有权不仅体现在数据和内容上,更体现在经济利益的分配上。

在Web2,平台获得了绝大部分价值。Uber司机只能获得车费的75%,Uber拿走25%。Airbnb房东需要支付3%的服务费,房客需要支付14%的服务费。亚马逊卖家需要支付15%的佣金,加上仓储和物流费用,实际成本可能超过30%。

在Web3,协议通过代币将价值分配给用户。

案例24:Uniswap的流动性提供者

Uniswap是最大的去中心化交易所,2021年交易量超过1万亿美元。与Coinbase等中心化交易所不同,Uniswap没有订单簿,而是使用自动做市商(AMM)模型。

流动性由用户提供。用户将代币存入流动性池,获得交易手续费的分成。Uniswap V3的手续费率为0.05%、0.3%或1%,100%分配给流动性提供者,协议不抽成。

2021年,Uniswap的流动性提供者赚取了超过20亿美元的手续费。这些收益直接归用户所有,没有中间商。

案例25:Axie Infinity的Play-to-Earn

Axie Infinity是一款区块链游戏,玩家可以通过战斗、繁殖、交易Axie(游戏中的宠物NFT)赚取收益。

2021年,Axie Infinity创造了Play-to-Earn(边玩边赚)的新模式。玩家通过游戏赚取SLP代币,可以在交易所出售换取法币。在菲律宾、委内瑞拉等国家,许多人将Axie作为主要收入来源。

2021年7月,Axie的日活用户突破100万,日收入超过1800万美元,超过了《王者荣耀》等传统游戏。玩家累计赚取了超过30亿美元的收益。

Axie的成功证明了Web3游戏的潜力:玩家不再是消费者,而是价值创造者和所有者。

案例26:Helium的去中心化网络

Helium是一个去中心化无线网络,用户可以部署热点设备,为IoT设备提供网络覆盖,赚取HNT代币奖励。

2021年,Helium网络增长迅速。热点设备从年初的2万台增长到年底的50万台,覆盖了全球1.5万个城市。用户通过提供网络覆盖,累计赚取了超过5亿美元的HNT代币。

Helium展示了Web3基础设施的新模式:用户不仅是使用者,也是建设者和所有者。这与传统电信运营商形成鲜明对比。

所有权的真正含义

Web3的所有权不是”我的交易数据很值钱”,而是”我参与了系统建设,应该分享系统成长的收益”。

在Web3中,价值交换通过代币进行。持有代币越多的人,从生态发展中获得的收益越大。这创造了激励相容的机制:用户的利益与协议的利益一致。

Uniswap的流动性提供者希望交易量增长,因为这意味着更多手续费收益。Axie的玩家希望游戏更受欢迎,因为这会推高SLP和AXS的价格。Helium的热点部署者希望网络覆盖更广,因为这会增加HNT的需求。

这种所有权模式创造了网络效应。用户不仅是消费者,也是投资者、建设者、推广者。每个人都有动力让协议成功,因为成功意味着自己的代币升值。

所有权的挑战

Web3的所有权模式也面临挑战。

代币分配不均是最大问题。大多数项目的代币集中在早期投资者和团队手中。Uniswap的UNI代币,40%分配给团队和投资者,21.5%分配给社区,只有15%空投给用户。

治理权集中也很明显。虽然理论上每个代币持有者都有投票权,但实际上少数大户主导决策。这与Web2的中心化控制有何本质区别?

代币价值捕获不清晰困扰着许多项目。持有代币能获得什么权益?只是治理权吗?还是有分红?还是有其他效用?许多项目的代币经济模型不清晰,导致代币价格与协议价值脱节。

监管风险也不容忽视。SEC认为许多代币属于证券,应受监管。如果代币被认定为证券,项目方可能面临法律风险,用户的所有权也可能受到限制。

2022年的所有权趋势

尽管存在挑战,所有权仍将是Web3的核心叙事。

更公平的代币分配正在成为趋势。越来越多的项目将更大比例的代币分配给社区。ENS将50%的代币空投给用户,Optimism计划将19%的代币空投给用户。

更清晰的价值捕获机制正在设计。Uniswap V3引入了协议费开关,未来可能向UNI持有者分红。GMX向代币持有者分配30%的协议收入。这让代币的价值更清晰。

更多元的所有权形式正在探索。除了代币,NFT、SBT(Soulbound Token)等新形式也在尝试。这些形式可以更好地表达不同类型的所有权和权益。

所有权是Web3的灵魂,将继续推动行业发展。

9、Web3被以元宇宙的形式推动

元宇宙概念的爆发

2021年,元宇宙(Metaverse)从科幻概念变成了投资热点。

这个词最早出现在1992年Neal Stephenson的科幻小说《雪崩》中,描述了一个虚拟世界,人们通过数字化身在其中生活、工作、社交。但直到2021年,元宇宙才真正进入主流视野。

案例27:Roblox的上市引爆市场

2021年3月10日,沙盒游戏平台Roblox在纽约证券交易所上市,首日市值达到450亿美元,较2020年1月的40亿美元估值增长了10倍。

Roblox不是传统游戏公司,而是一个UGC(用户生成内容)平台。用户可以创建自己的游戏,其他用户可以玩这些游戏。2021年,Roblox有4300万日活用户,其中67%是16岁以下的青少年。

Roblox的成功让投资者看到了元宇宙的商业潜力。虚拟世界不仅是游戏,更是一个经济系统。2021年,Roblox向开发者支付了5.38亿美元,比2020年增长了108%。

案例28:Facebook改名Meta

2021年10月28日,Facebook宣布更名为Meta,全力押注元宇宙。CEO扎克伯格表示:”元宇宙将是移动互联网的继任者,我们将从一家社交媒体公司转变为一家元宇宙公司。”

这不是一时冲动。Facebook从2014年收购Oculus开始,已经在AR/VR领域投入了超过100亿美元。2021年第三季度财报显示,Facebook Reality Labs部门亏损了37亿美元,但扎克伯格表示将继续以每年50亿美元的规模投入。

改名Meta是一个标志性事件,宣告了科技巨头对元宇宙的认真态度。此后,微软、苹果、谷歌等公司纷纷加大元宇宙投资。

案例29:字节跳动收购Pico

2021年8月29日,字节跳动以90亿元人民币(约15亿美元)收购VR硬件公司Pico,这是字节跳动史上最大的收购案。

Pico是中国VR市场的领导者,2020年出货量占国内市场的37.8%。字节跳动收购Pico,被视为对标Facebook收购Oculus的战略布局。

字节跳动CEO梁汝波在内部信中表示:”我们相信VR将成为下一代计算平台,就像PC和智能手机一样。”这显示了中国科技巨头对元宇宙的重视。

案例30:微软收购动视暴雪

2022年1月18日,微软宣布以687亿美元收购游戏巨头动视暴雪(Activision Blizzard),这是微软46年历史上最大的收购案,也是游戏行业史上最大的收购案。

动视暴雪拥有《使命召唤》、《魔兽世界》、《守望先锋》、《糖果传奇》等知名游戏IP,月活用户近4亿。微软CEO纳德拉表示:”游戏是元宇宙平台中最具活力和令人兴奋的娱乐类别,将在元宇宙平台的发展中发挥关键作用。”

这笔收购让微软成为全球第三大游戏公司(仅次于腾讯和索尼),为其元宇宙战略奠定了内容基础。

元宇宙与Web3的关系

元宇宙不等于Web3,但元宇宙是通往Web3的重要路径。

传统科技公司(Meta、微软、苹果)构想的元宇宙是中心化的,由公司控制平台、数据、经济系统。这本质上还是Web2模式,只是从2D屏幕升级到3D虚拟世界。

Web3构想的元宇宙是去中心化的,用户拥有虚拟资产(NFT)、虚拟土地、虚拟身份,可以在不同平台之间自由迁移。经济系统由智能合约和代币驱动,价值归用户所有。

案例31:Decentraland的虚拟土地

Decentraland是一个基于以太坊的虚拟世界,于2020年2月正式上线。用户可以购买虚拟土地(LAND),在上面建造场景、举办活动、开设商店。

2021年,Decentraland的虚拟土地价格暴涨。2月,一块LAND的平均价格约为5000美元。11月,平均价格涨至1.5万美元。最贵的一块土地以243万美元成交,买家是虚拟房地产公司Republic Realm。

2021年,Decentraland举办了多场活动:Sotheby's在Decentraland开设了虚拟画廊,展示NFT艺术品;澳大利亚网球公开赛在Decentraland举办了虚拟派对;Coca-Cola在Decentraland拍卖了NFT可穿戴设备。

Decentraland的月活用户约30万,虽然远不及Roblox的4300万,但它展示了去中心化元宇宙的可能性:用户真正拥有虚拟资产,可以自由交易、开发、货币化。

案例32:The Sandbox的创作者经济

The Sandbox是另一个基于以太坊的虚拟世界,专注于UGC和创作者经济。用户可以使用VoxEdit工具创建3D资产,在Game Maker中构建游戏,在Marketplace上出售作品。

2021年,The Sandbox完成了9300万美元融资,软银领投。投资者包括育碧、Atari等游戏公司,以及Snoop Dogg、Paris Hilton等名人。

Snoop Dogg在The Sandbox购买了虚拟土地,建造了”Snoopverse”。他的邻居以45万美元购买了旁边的土地,只为成为Snoop Dogg的虚拟邻居。

The Sandbox的LAND总量为166464块,已售出超过12万块。2021年11月,LAND的平均价格约为1.5万美元,总市值超过20亿美元。

案例33:Axie Infinity的虚拟经济

Axie Infinity不仅是游戏,更是一个虚拟经济体。玩家可以购买虚拟土地(Lunacia),在上面建造房屋、收集资源、战斗。

2021年2月,Axie的虚拟土地首次拍卖,9块创世土地以150万美元售出。11月,一块虚拟土地以230万美元成交,创下当时的记录。

Axie的经济系统完全由玩家驱动。2021年7月,Axie的日收入达到1800万美元,超过了《王者荣耀》等传统游戏。玩家通过游戏赚取的收益超过30亿美元,其中菲律宾玩家占比最高。

Axie展示了Play-to-Earn模式的潜力:游戏不再是消费品,而是工作和收入来源。这在发展中国家尤其有吸引力。

游戏是元宇宙的必要条件

科技巨头扎堆进入游戏产业,因为游戏是元宇宙的最佳入口。

游戏已经具备了元宇宙的核心要素:虚拟世界、数字身份、社交互动、经济系统。《魔兽世界》、《第二人生》、《我的世界》等游戏,早就创造了持久的虚拟世界。

但传统游戏是封闭的。玩家在《魔兽世界》中的装备不能转移到《英雄联盟》,在《堡垒之夜》中的皮肤不能在《绝地求生》中使用。游戏公司控制了所有资产和经济系统。

Web3游戏试图打破这种封闭性。通过NFT,虚拟资产可以在不同游戏之间转移。通过代币,玩家可以真正拥有游戏经济的一部分。

案例34:Illuvium的AAA级链游

Illuvium是一款基于以太坊的开放世界RPG游戏,被称为”区块链上的《宝可梦》”。游戏采用虚幻引擎4开发,画质达到AAA级水平。

2021年,Illuvium完成了500万美元种子轮融资,Framework Ventures领投。游戏尚未正式上线,但ILV代币市值已经达到10亿美元。

Illuvium展示了链游的新方向:不再是简单的像素游戏,而是高质量的3A大作。玩家可以捕捉、战斗、交易Illuvial(游戏中的生物NFT),所有资产都归玩家所有。

案例35:Star Atlas的太空元宇宙

Star Atlas是一款基于Solana的太空探索游戏,采用虚幻引擎5开发,画质惊艳。游戏设定在2620年,玩家可以探索宇宙、建造飞船、参与战斗、开采资源。

2021年,Star Atlas完成了多轮融资,总额超过1亿美元。投资者包括Alameda Research、Solana Ventures、Animoca Brands等。

Star Atlas的飞船NFT在2021年9月首次发售,最贵的一艘飞船售价超过100万美元。虽然游戏还在开发中,但已经吸引了大量关注。

元宇宙推动Web3普及

元宇宙是Web3的特洛伊木马,将把Web3概念带给主流用户。

大多数人不理解什么是区块链、智能合约、去中心化。但他们理解游戏、虚拟世界、数字收藏品。当他们在游戏中购买NFT装备、在虚拟世界中买卖土地、在社交平台上展示数字身份时,他们就在使用Web3,即使他们不知道这个术语。

Meta、微软、字节跳动等巨头的投资,将加速元宇宙基础设施的建设:更好的VR/AR硬件、更快的网络、更强的计算能力。这些基础设施也将服务于Web3应用。

2022年,元宇宙和Web3将进一步融合。更多传统游戏公司将探索区块链集成,更多Web3项目将提升用户体验,更多用户将通过元宇宙接触Web3。

元宇宙不等于Web3,但元宇宙是Web3走向主流的必经之路。

10、以太坊撼动BTC预期变弱

“The Flippening”的期待

2021年上半年,加密社区对”The Flippening”(大翻转)充满期待——以太坊的市值将超越比特币,成为加密货币之王。

这种期待并非空穴来风。2021年5月,以太坊市值达到5500亿美元,比特币市值为1.1万亿美元,以太坊/比特币市值比达到50%,创历史新高。

从基本面看,以太坊似乎更有优势。比特币主要是价值存储,应用场景有限。以太坊是可编程的区块链,承载了DeFi、NFT、DAO、GameFi等数千个应用,生态繁荣度远超比特币。

2021年,以太坊网络的交易手续费收入达到100亿美元,是比特币的20倍。这显示了以太坊的经济活动远超比特币。

公链竞争格局的变化

但2021年下半年,情况发生了变化。

案例36:Solana的崛起

2021年,Solana从默默无闻的公链成长为以太坊的主要竞争对手。SOL价格从年初的1.5美元涨至11月的260美元,涨幅超过170倍,市值一度达到770亿美元,成为第五大加密货币。

Solana的优势是速度和成本。理论TPS可达65000,实际TPS约2000-3000,远超以太坊的15 TPS。交易费用约0.00025美元,几乎可以忽略不计。

2021年,Solana生态爆发式增长。DeFi TVL从年初的几百万美元增长到年底的120亿美元。Raydium、Serum、Marinade等协议快速发展。NFT市场也很活跃,Magic Eden、Solanart等平台的交易量超过10亿美元。

但Solana也暴露了问题。2021年9月14日,网络因为大量机器人交易导致拥堵,被迫停机17小时。12月4日,再次停机约6小时。这引发了对其去中心化和稳定性的质疑。

案例37:Avalanche的三链架构

Avalanche在2021年也取得了显著增长。AVAX价格从年初的3美元涨至11月的146美元,涨幅近50倍,市值达到350亿美元。

Avalanche的特点是三链架构:X-Chain(交易链)、C-Chain(合约链)、P-Chain(平台链),分别优化不同功能。C-Chain兼容EVM,以太坊DApp可以无缝迁移。

2021年8月,Avalanche基金会推出了1.8亿美元的流动性挖矿激励计划”Avalanche Rush”。Aave、Curve等头部DeFi协议迁移到Avalanche,TVL从8月的2亿美元暴涨到12月的130亿美元。

Trader Joe、Benqi、Wonderland等原生协议也快速发展。Avalanche展示了通过激励吸引生态的有效性。

案例38:Terra的算法稳定币帝国

Terra在2021年成为增长最快的公链之一。LUNA价格从年初的0.6美元涨至12月的103美元,涨幅超过170倍,市值达到380亿美元。

Terra的核心是算法稳定币UST。通过LUNA和UST的铸造/销毁机制,维持UST与美元的1:1锚定。Anchor Protocol提供20% APY的UST存款收益,吸引了大量资金。

2021年,UST市值从年初的1.5亿美元增长到年底的180亿美元,成为第三大稳定币(仅次于USDT和USDC)。Terra的TVL达到180亿美元,成为第二大DeFi生态(仅次于以太坊)。

但算法稳定币的可持续性受到质疑。20% APY从哪里来?如果市场下跌,UST能否维持锚定?这些问题在2022年5月得到了惨痛的答案(UST脱锚,Terra生态崩溃)。

案例39:BSC的低成本优势

币安智能链(BSC)在2021年继续保持强劲增长。虽然被批评为”中心化”,但低成本和高速度吸引了大量用户。

2021年,BSC的TVL从年初的50亿美元增长到年底的180亿美元。PancakeSwap成为交易量最大的DEX之一,日交易量经常超过Uniswap。Venus、Alpaca Finance等协议也发展迅速。

BSC的成功证明了一个现实:大多数用户更关心成本和速度,而不是去中心化程度。这对以太坊构成了挑战。

案例40:Polygon的Layer 2策略

Polygon(原Matic)在2021年采取了独特的策略:既是以太坊的Layer 2,又是独立的侧链。

MATIC价格从年初的0.02美元涨至12月的2.7美元,涨幅135倍,市值达到200亿美元。Polygon的TVL达到50亿美元,吸引了Aave、Curve、Uniswap等头部协议。

Polygon的优势是兼容性。开发者可以轻松将以太坊DApp部署到Polygon,用户可以通过桥接转移资产。交易费用约0.01美元,确认时间约2秒。

2021年,Polygon进行了多次战略收购:8月收购Hermez(ZK Rollup),12月收购Mir Protocol(ZK技术)。这显示了Polygon向ZK Rollup转型的决心。

Layer 2的重新认知

2021年,人们对Layer 2有了新的认识:Layer 2不一定只服务于以太坊,也可以独立发展。

Polygon虽然是以太坊的Layer 2,但也有自己的生态和代币经济。Arbitrum和Optimism虽然是以太坊的Rollup,但也在构建独立的生态系统。

这意味着以太坊的扩容方案可能分散了以太坊的价值,而不是增强了以太坊的价值。如果用户和资金都转移到Layer 2,以太坊主网的价值如何体现?

Messari的判断

Messari在2021年度报告中明确表示:”ETH能在这个周期内超越BTC吗?答案是不太可能。”

理由有三:

-

扩容难题:以太坊的扩容进展缓慢。ETH 2.0的合并(从PoW转向PoS)推迟到2022年,分片(真正的扩容)要到2023年甚至更晚。在此期间,高Gas费将继续困扰用户。

-

公链竞争:Solana、Avalanche、Terra、BSC等公链快速发展,分流了以太坊的用户和资金。多链格局已经形成,以太坊不再是唯一选择。

-

比特币的地位:比特币作为”数字黄金”的地位稳固。机构投资者(如MicroStrategy、特斯拉、萨尔瓦多政府)主要配置比特币,而不是以太坊。比特币的品牌认知度和流动性仍然远超以太坊。

Messari认为,单个公链超越比特币不太可能,但所有公链的合力可能超越比特币。就像FAMGA(Facebook、Apple、Microsoft、Google、Amazon)的总市值超过了美国M1货币供应量一样,所有智能合约平台的总市值可能超越比特币。

2021年底的市值对比

2021年11月,加密市场达到历史高峰。比特币市值为1.28万亿美元,以太坊市值为5700亿美元,以太坊/比特币市值比为44.5%。

但随后市场回调。到2021年12月底,比特币市值为9000亿美元,以太坊市值为4500亿美元,市值比为50%。

虽然以太坊的市值比有所上升,但距离”大翻转”仍有很大距离。更重要的是,公链竞争格局的变化让人们意识到,未来可能不是”以太坊vs比特币”,而是”多链生态vs比特币”。

2022年的竞争格局

2022年,公链竞争将更加激烈。

以太坊将完成合并,从PoW转向PoS,这将降低能源消耗,提高安全性。但真正的扩容(分片)要到2023年或更晚。在此期间,以太坊仍将依赖Layer 2。

Solana、Avalanche、Terra等公链将继续发展,吸引更多用户和开发者。新的公链(如Aptos、Sui)也将推出,带来新的技术创新。

Layer 2(Arbitrum、Optimism、StarkNet、zkSync)将成为重要战场。它们既是以太坊的扩容方案,也是独立的生态系统。

比特币将继续作为”数字黄金”,吸引机构投资者和价值存储需求。虽然应用场景有限,但品牌地位和流动性优势明显。

以太坊超越比特币的预期在2022年变弱,但这不意味着以太坊失败了。相反,这反映了加密行业的成熟:从单一赢家到多元生态,从零和博弈到共同繁荣。

总结:拥抱Web3的不确定性

2022年,Web3面临着五大确定性趋势:

-

可组合性成为刚需:跨链桥、聚合器、全链协议将打破生态孤岛,实现真正的互操作性。

-

DAO成为重要组成:投资型DAO、工作型DAO、社交型DAO将探索新的组织形式,虽然治理挑战仍存,但方向明确。

-

所有权成为灵魂:用户将真正拥有数据、内容、资产,分享生态成长的收益,这是Web3与Web2的本质区别。

-

元宇宙推动普及:科技巨头的投资将加速基础设施建设,游戏和虚拟世界将成为Web3的特洛伊木马,把概念带给主流用户。

-

多链格局形成:以太坊超越比特币的预期变弱,但这反映了行业成熟,从单一赢家到多元生态。

这些趋势不是孤立的,而是相互关联的。可组合性让DAO可以跨链协作,所有权让元宇宙资产可以自由流转,多链格局推动了跨链技术的发展。

“不确定性”是加密行业的最大魅力。我们不知道哪条公链会胜出,不知道哪种DAO模式会成功,不知道元宇宙何时真正到来。但正是这种不确定性,创造了无限的创新空间和投资机会。

2022年,Web3将继续在不确定性中前行。有些项目会失败,有些会成功。有些趋势会被证实,有些会被证伪。但可以确定的是,Web3的理想——用户拥有数据、去中心化治理、开放互操作——将继续推动行业发展。

拥抱不确定性,就是拥抱Web3的未来。

常见问题解答

1. Web3与Web2的核心区别是什么?

Web2是读写互联网,用户可以创造内容,但平台控制数据和收益。Web3是读写拥有互联网,用户不仅可以创造内容,还真正拥有数据、资产和治理权。核心区别在于所有权:Web2的价值归平台,Web3的价值归用户。

2. 可组合性为什么重要?

可组合性让不同协议可以像乐高积木一样自由组合,创造新的功能和价值。在DeFi中,用户可以将多个协议组合起来获得更高收益。在多链生态中,跨链桥和聚合器让资产可以在不同链之间流动。可组合性是Web3创新的源泉。

3. DAO治理真的有效吗?

DAO治理仍在探索阶段,面临投票参与率低、巨鲸操控、决策效率低等挑战。但2021年的实践显示,DAO可以快速组织大规模协作(如Constitution DAO),可以管理数十亿美元资产(如MakerDAO),可以探索新的工作模式(如BanklessDAO)。DAO不完美,但代表了组织形式的创新方向。

4. 元宇宙是炒作还是未来?

元宇宙既有炒作成分,也有真实价值。短期内,虚拟土地价格、NFT收藏品可能存在泡沫。但长期看,虚拟世界、数字身份、虚拟经济是互联网发展的必然趋势。Meta、微软等巨头的投资将加速基础设施建设。元宇宙不会一夜之间到来,但会逐步渗透到我们的生活中。

5. 以太坊还能超越比特币吗?

短期内(1-2年)不太可能。比特币作为”数字黄金”的地位稳固,机构投资者主要配置比特币。以太坊面临公链竞争和扩容挑战。但长期看(5-10年),如果以太坊成功扩容,生态继续繁荣,超越比特币仍有可能。更可能的情况是,所有智能合约平台的总市值超越比特币,形成多链共存的格局。

6. 普通用户如何参与Web3?

最简单的方式是使用Web3应用:在Uniswap交易、在OpenSea购买NFT、在Mirror阅读文章、在Decentraland探索虚拟世界。更深入的参与包括:为DAO投票、提供流动性赚取收益、参与GameFi边玩边赚。关键是从小额资金开始,学习钱包使用、理解Gas费、注意安全风险。

相关阅读

- 2022年Web3的”十大不确定性”(上) - 了解发生概率较小但影响深远的五大趋势

- 什么是区块链? - 理解Web3的技术基础

- 什么是比特币? - 了解加密货币之王

- 元宇宙爆发 - 深入了解元宇宙概念

- Layer 2扩容方案 - 理解以太坊扩容技术

- 如何交易加密货币 - 新手入门指南

免责声明

本文章可能包含不适用于您所在地区的产品相关内容。本文仅致力于提供一般性信息,不对其中的任何事实错误或遗漏负责任。本文仅代表作者个人观点,不代表欧易的观点。 本文无意提供以下任何建议,包括但不限于:(i) 投资建议或投资推荐;(ii) 购买、出售或持有数字资产的要约或招揽;或 (iii) 财务、会计、法律或税务建议。 持有的数字资产 (包括稳定币) 涉及高风险,可能会大幅波动,甚至变得毫无价值。您应根据自己的财务状况仔细考虑交易或持有数字资产是否适合您。有关您具体情况的问题,请咨询您的法律/税务/投资专业人士。本文中出现的信息 (包括市场数据和统计信息,如果有) 仅供一般参考之用。尽管我们在准备这些数据和图表时已采取了所有合理的谨慎措施,但对于此处表达的任何事实错误或遗漏,我们不承担任何责任。 © 2025 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:”本文版权所有 © 2025 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如”文章名称,[作者姓名 (如适用)],© 2025 OKX”。部分内容可能由人工智能(AI)工具生成或辅助生成。不允许对本文进行衍生作品或其他用途。

展开

相关推荐

2025 年 KOL 最常用 OKX 产品榜大盘点

在加密货币行业,职业玩家的选择总是直接而纯粹。2025 年,KOL 们用整年的资金投入和时间沉淀,为行业工具和生态发展投下了最真实的一票。 我们围绕四个核心问题——“今年取得的最大成果是什么?”、“在取得成果的前提下,2025 年你最常用、最喜爱的 OKX 产品是什么?”、“为什么喜欢它?”、“这款

2026年1月5日

2026年投资展望:资产上链、智能与隐私 |OKX 年记

Crypto未来的三大趋势:资产变革、主体变革与规则变革。 即将迈入2026年的当下,告别过去四年专注于“修路”的基础建设,加密行业正迎来一场深刻的范式转移。OKX Ventures 将其定义为“动能金融”(Kinetic Finance)时代的开启,其核心不再是网络有多快,而是链上资产的流动和赚钱

2025年12月31日

用数据投票,透视 2025 年热门交易产品| OKX 年记

如果只看行情,很难解释 2025 年交易所用户之间的收益差异。真正决定收益的,同样依赖账户层面的操作方式,而不仅是市场波动本身。 OKX 年度账单显示,主流币依然是资金周转和收益承载的核心,支撑交易和策略执行;新兴币更多用于放大波动,提供阶段性机会,但并非稳定、长期的收益来源。真正持续贡献收益的,

2025年12月30日

Fusaka 实战:以太坊最新升级对于 L2、节点、以及用户意味着什么?

以太坊主网已经完成 Fusaka 分叉。从协议层面,这次升级主要包含四块, 全文 按 Q&A 展开三位嘉宾的核心观点与一线经验: Ahmad (@smartprogrammer) – Nethermind 执行客户端 / 以太坊核心开发 Manu (@manunalepa) – Prysm / Of

2025年12月16日

OKX 研究院 | RWA为什么在2025年成为关键叙事?

RWA(Real World Assets,真实世界资产)正成为全球资本「新宠」。 简单来说,RWA就是把真实世界里那些有价值、有所有权的东西——比如房子、债券、股票等传统金融资产,甚至艺术品、私人借贷、碳信用这种平时不太好直接交易的资产——搬到区块链上,变成可以交易、可编程的加密资产。这样一来,不

2025年11月20日

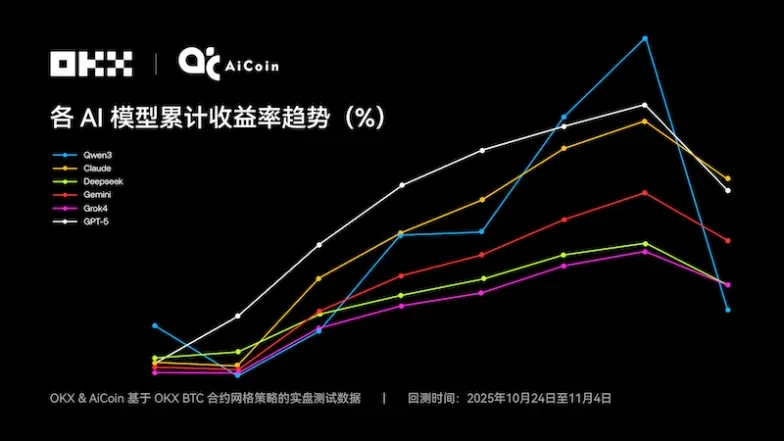

Claude拿下冠军,6 大 AI 网格策略对决真相 | OKX & AiCoin 实盘测评

短线炒币冠军 Qwen3,在网格策略里也是王者吗? NOF1 推出的「AI 炒币实盘竞技场」第一赛季,终于在 2025 年 11 月 4 日早上 6 点收官,吊足了币圈、科技圈和金融圈的胃口。 但这场“AI 智商公开测试”的结局却有点出乎意料,六个模型总计的 6 万美元本金,收官时只剩 4.3

2025年11月6日