Bull Call Spread Strategy Explained

I. Definition:

A bull call spread options trading strategy refers to a strategy in the options trading market where a trader buys a call option at a lower strike price and sells a call option at a higher strike price.

II. Profit Method:

For the buyer, if operating according to this strategy, buying at a lower strike price and selling at a higher strike price can earn returns in the form of price spread. Of course, maximum returns are also limited by the higher strike price. Generally, traders will choose a long bull call spread options trading strategy when the market overall shows a bullish trend, but short-term volatility cannot be controlled. Therefore, traders tend to sell quickly while buying options to earn definite spread returns. If the trader's judgment of market direction is wrong, they can stop losses by reducing the option premium method.

As the counterparty to the buyer, the seller sells the same call option, resulting in relatively less option premium received. However, also in the case of misjudging the market, their losses will have an upper limit.

III, Trading Details:

Generally, this strategy can only be deployed in a bullish market scenario. Assuming buying 1 call option is leg 1, and selling 1 call option is leg 2, then:

Maximum loss is the net strategy price, maximum profit is capped. Additionally, it should be noted that as compensation for limiting profits, traders can participate in market trading at a lower cost. The income from selling the higher strike price option reduces the overall execution cost of the trading strategy.

Of course, the conditions for the above results to hold are as follows:

1) Number of legs = 2, i.e., this strategy has only 2 legs

- Leg 1 trading instrument ≠ Leg 2 trading instrument, i.e., both legs are call options, but with different strike prices

3) Leg 1 expiration date = Leg 2 expiration date, i.e., both legs have the same expiration date

4) Leg 1 quantity = Leg 2 quantity, i.e., both legs have the same quantity

-

Leg 1 strike price ≠ Leg 2 strike price, i.e., the two legs have different strike prices

-

Leg 1 trading direction ≠ Leg 2 trading direction, the two legs have different trading directions

7) Both legs have the same underlying assets

Tip 1: About Net Strategy Price

Long net strategy price = Leg 1 call option premium (seller quote) (low strike price) - Leg 2 call option premium (buyer quote) (high strike price)

Short net strategy price = Leg 1 call option premium (buyer quote) (low strike price) - Leg 2 call option premium (seller quote) (high strike price)

Tip 2: About Margin Rules

Long: No additional margin requirement, maximum loss is net option premium

Short: Maximum loss – Net option premium

Note: Net option premium = [high strike seller price] – [low strike buyer price] * contract multiplier * contract quantity – [short call option premium – long call option premium]

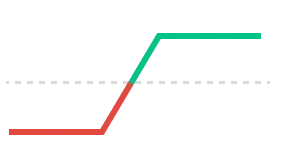

Tip 3: About Returns Curve Chart

IV. Specific Trading Example:

Leg 1: Buy 1 Bitcoin call option, expiration date November 21, strike price $60,000

Leg 2: Sell 1 Bitcoin call option, expiration date November 21, strike price $70,000

Price spread between higher and lower strike prices = $10,000

Assuming the specific operation case is as follows —

Leg 1 price: $2,000

Leg 2 price: $1,000

Trading net income: 2,000 – 1,000 = $1,000

Current Bitcoin price: $60,000

**Case 1: **Bitcoin price falls to $50,000, both options are out-of-the-money (OTM)

Leg 1 returns: Premium paid = -$2,000

Leg 2 returns: Premium received = $1,000

Total returns: $1,000 – $2,000 = -$1,000

**Case 2: **Bitcoin price rises and is between the two strike prices, assume $65,000

Leg 1 returns: Premium paid + (spot price – strike price) = -2,000 + (65,000 – 60,000) = $3,000

Leg 2 returns: Premium received = $1,000

Total returns: 3,000 + 1,000 = $4,000

**Case 3: **Bitcoin price rises above the higher strike price, assume $75,000

Leg 1 returns: Premium paid + (spot price – strike price) = -2,000 + (75,000 – 60,000) = $17,000

Leg 2 returns: Premium received – (spot price – strike price) = 1,000 – (75,000 – 70,000) = -$4,000

Total returns: 17,000 – 4,000 = $13,000

Disclaimer

This article may contain product-related content not applicable to your region. This article is intended to provide general information only and does not take responsibility for any factual errors or omissions herein. This article represents only the author's personal views and does not represent the views of OKX. This article is not intended to provide any of the following advice, including but not limited to: (i) investment advice or investment recommendations; (ii) offers or solicitations to buy, sell or hold digital assets; or (iii) financial, accounting, legal or tax advice. Holding digital assets (including stablecoins) involves high risk, may fluctuate significantly, and even become worthless. You should carefully consider whether trading or holding digital assets is suitable for you based on your financial situation. For questions about your specific situation, please consult your legal/tax/investment professional. The information appearing in this article (including market data and statistics, if any) is for general reference only. Although we have taken all reasonable precautions in preparing these data and charts, we assume no responsibility for any factual errors or omissions expressed herein. © 2025 OKX. This article may be reproduced or distributed in full, or excerpts of 100 words or less from this article may be used, provided such use is non-commercial. Any reproduction or distribution of the entire article must also prominently state: "This article © 2025 OKX, used with permission." Permitted excerpts must cite the article name and include attribution, e.g., "Article Name, [Author Name (if applicable)], © 2025 OKX". Some content may be generated or assisted by artificial intelligence (AI) tools. Derivative works or other uses of this article are not permitted.

Show More

Recommended Reading

Bear Put Spread Strategy Explained

I. Definition: A bear put spread strategy refers to an operation in the options trading market where the buyer reduces the holding cost of corresponding option products because they estimate the price of the underlying asset will experience a moderate or even significant decline. II. Profit Method: The spread of executing this strategy is achieved by buying a put option while simultaneously selling a put option of the same underlying asset with a lower strike price, same expiration date, and same quantity. The maximum profit generated by this strategy equals the difference between the two strike prices

April 25, 2024

Protective Put Strategy Explained

I. Definition: A protective put strategy is an options trading strategy. As the name suggests, this is a trading strategy with risk hedging properties. Specifically, this strategy involves a trader buying 1 underlying asset while simultaneously buying 1 put option on that asset, aimed at providing protection against a decline in the price of the purchased asset. II. Strategy Details: A protective put strategy is typically used when the buyer expects the price of a certain spot asset they have purchased to rise,

April 25, 2024

Contract Spread Strategy

I. Definition: A contract spread trading strategy refers to an operation in contract trading where a trader simultaneously buys and sells two related contracts. For example, a trader buys a BTC/USD contract expiring in September while simultaneously selling a BTC/USD contract expiring in December. This is a market-neutral strategy. Simply put, executing this strategy involves the trading party capturing the spread between the two contracts. II. Profit Method: Easy to understand, compared to the previous several strategies

April 25, 2024

Collar Trading Strategy

I. Definition: A collar strategy is an options trading strategy that involves buying a put option contract while simultaneously selling an out-of-the-money (OTM) call option contract, where both contracts have equal quantities, and the put option's strike price is lower than the call option's strike price. Typically, traders using a collar strategy already hold a long or short position in an underlying asset, and executing this strategy can protect the holding returns of the underlying asset and hedge risk.

April 25, 2024

Butterfly Strategy Explained

I. Definition: A butterfly strategy is a common options trading strategy, named because its profit/loss graph resembles a butterfly. The butterfly strategy is generally suitable for situations with low market volatility. Specifically, when investors comprehensively judge based on micro and macro factors that the future market is unlikely to have significant rises or falls, the butterfly strategy is a relatively ideal choice. II. Strategy Details: According to contract types, a long butterfly strategy can be divided into a long call butterfly strategy and a long put butterfly strategy

April 25, 2024

Strangle Arbitrage Trading Strategy

I. Definition: A strangle trading strategy refers to a strategy in the options trading market where a trader buys a put option at a lower price level and buys a call option on the same underlying asset at a higher price level. II. Profit Method: Trading parties can be divided into buyers and sellers, each executing opposite operations. The profit logic of this strategy is roughly similar to the long straddle arbitrage strategy. That is, in actual trading, if the buyer executes this strategy, regardless of which direction the underlying price moves

April 25, 2024